Hypoteční úvěr

• úvěr, jehož splácení je zajištěno zástavním právem k nemovitosti

• účelový nebo neúčelový (americká hypotéka)

• doba splatnosti až 30 let

• relativně nižší úroková sazba díky kvalitnímu zajištění (nemovitost)

• obvykle poskytován do výše 70% (až 100%) hodnoty zastavené nemovitosti

• zastavování nemovitostí jako zdroj dlouhodobého financování má dlouhou tradici,již od období antického Řecka

• hypoteční úvěr jako zvláštní druh obchodu - 18. století Slezsko

Hypoteční úvěr v České republice

• upraven zákonem č.190/2004 Sb., o dluhopisech

• úvěr, jehož splacení včetně příslušenství je zajištěno zástavním právem k nemovitosti, i rozestavěné. (§ 28)

• účelový nebo neúčelový (americká hypotéka)

• největší podíl na trhu: Česká spořitelna, Hypoteční banka, Komerční banka

• cca 90 % počtu hypotečních úvěrů je poskytováno na financování bydlení

Základní charakteristiky hypotečního úvěru

Výše hypotečního úvěru

• by neměla překročit hodnotu zástavy

• obvykle 60 - 80 % hodnoty zastavěné nemovitosti

Doba splatnosti

• koresponduje s účelem hypotečního úvěru

• pohybuje se 5 - 30 let

• ovlivňuje úrokové náklady hypotečního úvěru a výši splátek

Způsob splácení (i jakéhokoliv úvěru)

jednorázově

• v době splatnosti

• po uplynutí výpovědní lhůty

postupně

• nepravidelné

• pravidelné (nejčastější)

º progresivní

º degresivní

º anuitní

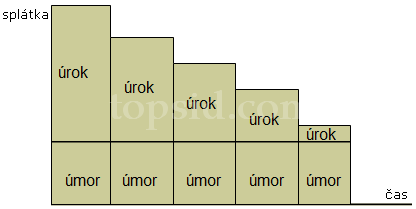

Degresivní splátka (v čase klesající)

Každá splátka se skládá ze dvou částí, úmor a úrok. Úmor je ta část splátky, která připadá na umoření nebo splacení jistiny. Úrok poplatek za to, že můžeme disponovat cizími penězi. Úrok klesá (což platí při jakémkoliv pravidelném splácení).

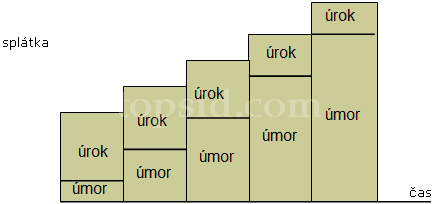

Progresivní splátka

V čase se zvyšuje, úrok postupně klesá, díky tomu, že se snižuje dlužná částka, úmor narůstá v následující splátce o větší částku než klesne úrok.

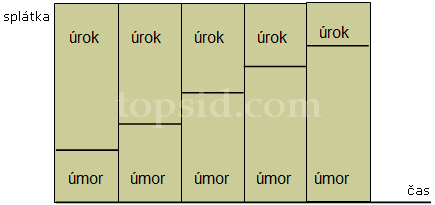

Anuitní splátka

• v čase se nemění, je stále ve stejné výši

• úrok v čase klesá, protože se snižuje výše dlužné částky, o to co klesne úrok, se navýší úmor, tak aby ta splátka zůstala zachována ve stejné výši

Způsoby refinancování (pohled ze strany banky)

• klientské vklady

• emise cenných papírů - hypotečních zástavních listů

º dluhové cenné papíry jejichž prodejem získává banka prostředky pro poskytování hypotečního úvěru

º musí je použít výhradně k poskytování hypotečního úvěru, na nic jiného

• sekuritizace hypotečního úvěru (transformace hypotečního úvěru do formy cenných papírů, v ČR zatím ne)

Státní podpora hypotečního úvěrování bytové výstavby v ČR

Přímá

• úroková dotace k hypotečnímu úvěru - v současnosti 0 p.b.

Nepřímá

• osvobození výnosů z hypotečních zástavních listů od daně z příjmu (od roku 2008 zrušeno)

• možnost snížení základu daně z příjmů fyzické osoby o zaplacené úroky z hypotečního úvěru na bytové potřeby